Esquemas Reportables

Con base en lo descrito en el CFF:

“Se considera un esquema reportable, cualquiera que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México.”

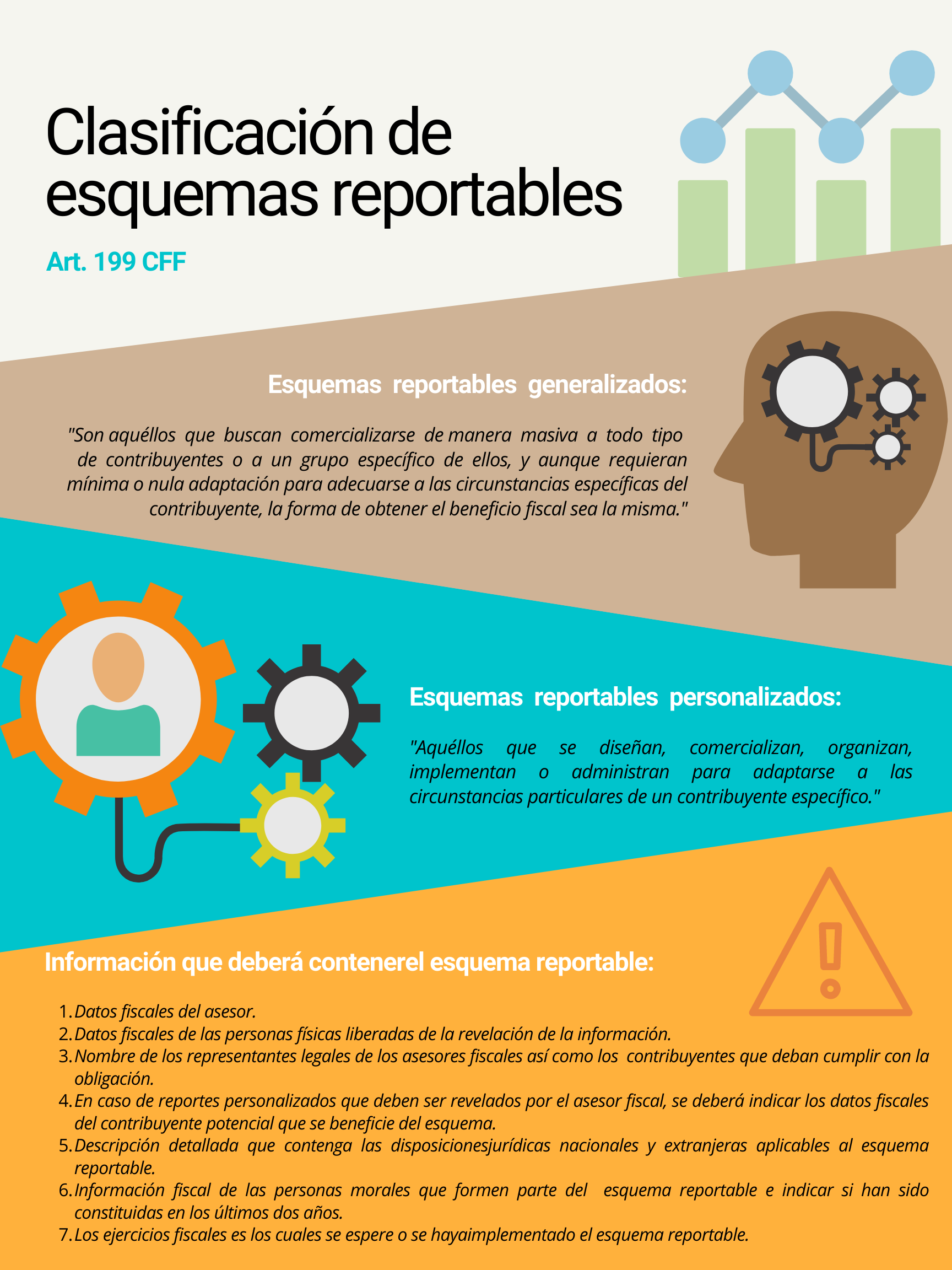

Art. 199 CFF

Los esquemas que deben reportarse son aquellos que:

- Evite que autoridades extranjeras intercambien información fiscal o financiera con las autoridades fiscales mexicanas.

- Evite la aplicación del artículo 4-B de la LISR.

- Consista en uno o más actos jurídicos que permitan transmitir pérdidas fiscales.

- Pagos u operaciones interconectados.

- Ingresos no gravados o con tasa reducida.

- Involucre operaciones entre partes relacionadas.

- Transmisión de activos intangibles.

- Reestructuraciones de empresas.

- Uso o goce temporal de bienes.

- Comparables no fiables.

- Régimen de protección unilateral.

- Establecimiento permanente.

- Activos depreciados.

¿Quiénes están obligados a revelar estos esquemas?

Los asesores fiscales se encuentran obligados a revelar los esquemas reportables generalizados y personalizados, así como los contribuyentes que detecten supuestos del art. 198 del CCF:

“Se entiende por asesor fiscal cualquier persona física o moral que, en el curso ordinario de su actividad realice actividades de asesoría fiscal, y sea responsable o esté involucrada en el diseño, comercialización, organización, implementación o administración de la totalidad de un esquema reportable o quien pone a disposición la totalidad de un esquema reportable para su implementación por parte de un tercero.”

Art. 197 CCF