Régimen fiscal de Arrendamiento

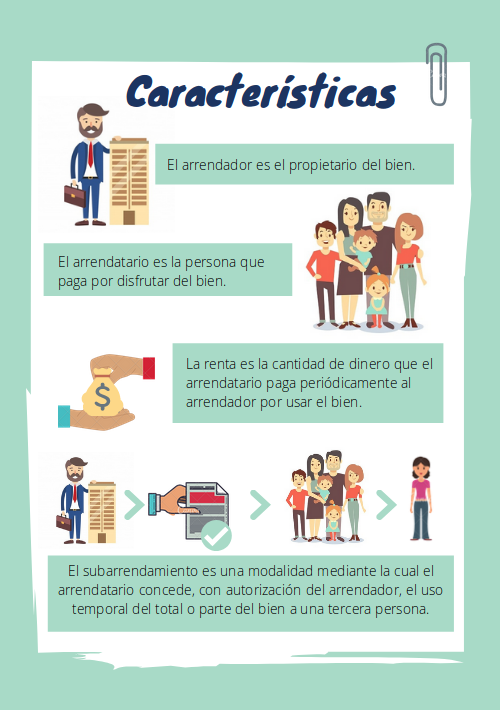

Para tributar en el Régimen de Arrendamiento debes ser dueño de un bien inmueble como una casa, edificio, departamento, local comercial, terreno o bodega y autorizas a otras personas para que lo utilicen por un tiempo y fines establecidos a cambio de una cantidad periódica de dinero (renta).

Las personas que rentan inmuebles deben realizar lo siguiente:

- Acumular ingresos. Si eres arrendador y además tienes actividades de otro régimen. Para mayor información accesa a las “Disposiciones Fiscales aplicables al régimen de arrendamiento”, donde podrás consultar específicamente los ordenamientos jurídicos de tu actividad.

- Cumplir con obligaciones fiscales.

- Deducir gastos.

Estímulos, Beneficios y facilidades

- Puede presentar pagos provisionales trimestrales de ISR, y en su caso del IVA, si sus ingresos mensuales no superan los 24,502.40 pesos.

NOTA: Podrá presentar sus declaraciones mensuales de ISR, IVA o en su caso IEPS, mediante el aplicativo de Mi Contabilidad ( excepto los contribuyentes que registren sus operaciones a través de la aplicación electrónica “Mis cuentas” en el Portal del SAT).

- Tiene la opción de no presentar la información del IVA en la Declaración Anual del ISR, sólo debes presentar la Declaración informativa de operaciones con terceros (DIOT) en tiempo y forma.

- Si tiene deducciones personales puedes disminuirlas en su Declaración Anual.

- Puede utilizar Mis cuentas para llevar tu contabilidad, generar facturas electrónicas y presentar tus declaraciones.

- Si además obtienes ingresos por actividades empresariales puede optar por tributar en el Régimen de Incorporación Fiscal, siempre que sus ingresos por ambas actividades no superen los 2 millones de pesos anuales.

3 comentarios

Gracias por la información, ¿Cada cuanto se debe de hacer la declaración del arrendamiento?

Buen día Mel,

De acuerdo a la información publicada dentro del portal del SAT, se realizan dos tipos de declaraciones, la primera es la mensual o trimestral, que permite calcular su ISR y el IVA que debe pagar por sus operaciones; y la segunda es la declaración anual que es en la que se informa el monto total de sus ingresos, gastos y retenciones al año, así como los pagos provisionales que realizó mensualmente, esta se debe presentar a más tardar el 30 de abril siguiente de cada año fiscal. Saludos.

Gracias muy amable, esta información me ha sido de gran ayuda, saludos!